| 主页 > 新闻动态 > 行业动态 | ||

| 为什么说单一场景下的快递柜自提业务是逆人性的? | ||

| 日期:2015-07-09 00:00:00 | ||

|

虎嗅注:在《阿里、顺丰、乐栈,纷纷出柜为哪般?》一文中,曾讲到:6月7日顺丰联合申通、中通、韵达以及普洛斯集团共同宣布创建一家名为丰巢科技的公司,称要做面向所有快递公司、电商物流使用的24小时自助开放平台——“丰巢”智能快递柜,专门提供平台化快递收寄交互业务。丰巢总投资规模为5亿元,其中顺丰占股35%,申通、中通和韵达各占20%,普洛斯则占5%。

似乎近期“丰巢”的成立,给快递后一公里市场投下一块巨石,各方势力与舆论激荡不已。人们关心的重点已经全部在阿里系和顺丰系的“宫斗”上了,而实际上,我们更应该关心的是丰巢等“宫斗”是因为何种爱痛。

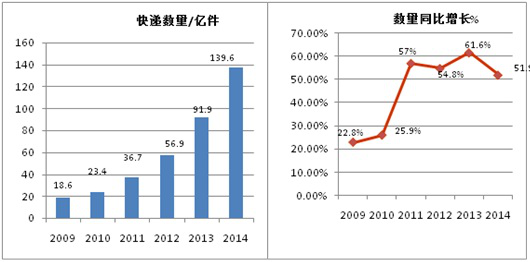

2014年中国成为全球大的快递市场,年度处理包裹量达到近140亿件的天量;而且更为可怕的是近5年来中国的快递业包裹量都以年50%以上的速度增长,并且这种高速增长的趋势没有任何放缓的趋势。

与包裹量年50%以上的增长速度对比的是快递业收入的滞后,尽管2014年快递行业的收入超过了2040亿元,但近5年快递行业的收入增长速度只有35%左右。显然快递包裹量与产值的增长速度,在近5年是不匹配的,这反应了结构性的问题。

2013年快递包裹量-产值的反差大,也就是说2013年是快递小哥工作努力,但获得收益少的一年,许多快递公司在这一年处在水深火热中,各种融资、并购纷至沓来,终于在2014年有所反弹。而快递行业在众多资本的力挺后,在快递量增速降低的情况下,收入增速的反而提升,这是业务结构调整得出来的。

那么问题来了。

快递公司的巨头们是如何改善业务结构的呢?

就表象看,快递大佬们在2014年推出了更为细分的服务产品,并在价格上做了很多区分:开辟了专门的定制快递路由;尽管价格贵,但限时快递更受欢迎;快递向零担业务渗透;增值业务的增多;提高基本快递价格等等。总之,每个票单的价格提升了,才让我们看到了快递量增速放缓,而收入增速提升的诡异现象。

然后,更复杂的问题来了, 如何做到的呢?

我们知道近几年,特别是2014年大批的返乡潮,使得城市人力供应数量大幅降低,各行各业都遇到了招工难、人力成本高的问题,快递是典型的劳动密集型业务,快递员的增长数量是有限的、甚至是减少的,那么整个快递行业的队伍是如何应对2014年51.9%的业务增长,如何达成了41.9%的收入增长这样的辉煌战果呢? 这和2010-2013年的数据是矛盾的!

有人说,是因为阿里以及其他诸多的电商发力本地化仓储和智能快递路由技术,使得中间业务的效率大幅提升;

有人说,是因为2013年开启的全民互联网创业激发的浩浩荡荡的快递末端众包、众筹、自建物流体系等等,使得快递员的人员缺口得到有效的弥补;

有人说,2014年大行其道的智能快递柜实现了在快递终端“机器取代人”的伟大壮举,革了现有低效末端派送体系的命……

从逻辑的角度来说,都对。

中国快递业近5年的发展历史表明,占据快递票单成本40%的末端派揽环节,是所有快递公司、电商心中大的痛,不仅现在是,而且在可见的将来依然是。而派和揽之间的距离,很大程度上影响着单个快递票单的时效,而快递路由选择更是影响快递骨干运输成本的主要因素。于是,基于各自利益、立场的改进方案在2014年百花齐放;当然也不可避免的有号称要革命的挑战者。

我们正确的认识是: 快递是一个长链条复杂业务,在业务很多环节上的效率提升,都会显现出应有的效果,特别是在快递末端的派揽服务环节。

对于末端的派揽,近几年的市场探索从来就没有间断过,但无论如何“革命”,也不出三种套路:

1、在末端依旧坚持用“人”来填,但填的路子各有程式

1.有的采用更为先进的移动定位与数据技术,以提升一次投揽率,用“实时定位+便捷沟通”系统来提升派揽的“成功率”,减少“空跑”;

2.有的是发动“人民战争”,着力挖掘所谓的“社会闲散运力”来处理对时效、安全、标准化服务等要求不高的“类快递”业务,如同城闪送、生鲜专送等;

3.有的则通过建设末端快递共用派揽平台,通过后100米的集约平台方式,提升业务密度,降低单个票单派揽成本,并且由于专注有限范围内的业务,服务质量与安全更为可控,如指尖快递、小麦公社等;

4.还有的将快递业务“叠加”到其他商业资源上,让快递业务成为附属业务,让快递派揽成为其他商业的增值项目,如收货宝等。

5.还有各种收发室、物业管理处,还有更为传统的快递企业的线下专营店等都是采用“人”的方式来处理问题。

思路核心是重新组织快递业务程序和人员,以增加业务密度、降低单个票单派揽成本的方式做快递服务。

2、在靠近末端的地方用“智能快递柜”等设备来铺

人工智能是近几年的热点,其中一种思维非常受重视,就是“只要人能做的工作,机器都能做”,快递行业也一样。不说智能仓储、智能运输等等这些成熟的应用领域,后100米的快递派揽领域也是风生水起。

迫于电子商务的压力,特别是每年的“双十一”和“6.18”,大量的峰值包裹量几乎是现有的快递人员不可能完成的任务,同时各地频发的安全事件等,促发了智能快递柜的范围应用。主要提供的应用场景是“用户在离家和工作地点近的地方从快递柜自提快递包裹”。

3、在后100米采用“人填+智能设备铺”的组合方式来做末端派揽

这种思维方式是认同快递柜在业务密度不够、并且在处理异常件的时候所具有的效率优势,但还是坚持认为“人”是快递服务的主体。既然是服务就应该有服务提供商和被服务者,简单的机器铺设只是“自助”服务,而大部分人并不喜欢自助——人都喜欢自己被关照。

作为一个社会人,我们时常要思考科学与人文的问题,当机器盛行的时候,我们总会觉得它会缺失些什么,这本身是机器逻辑与生物逻辑的交锋。 在评价快递末端什么方式更“好”这件事情上,我们依旧很难说“绝对”,大家各有优的应用场景。

为何说智能快递柜是逆人性的?

快递业务在绝大多数情况下,收件人、发件人还是希望“手到手”、“门到门”的服务,这是当初快递服务有别于国企的邮政服务的重大区别,而且已经享受了这么多年的“手到手”服务,突然变成了需要“自助”服务,从用户体验上来说,确实差了很多。而以“提升行业快递派递效率”的名义推广智能快递柜,恰恰凸显出快递企业末端派送能力的不足。

智能快递柜主要解决是快递公司的烦恼,而收发件人从道理上来就应该享受“上门”“上手”服务。从这一点上来说,智能快递柜是逆人性的,因为它需要我们重新回到过去的收发室“自找包裹”的年代。

但快递柜毕竟是发展了,截止今年4月,2014年中国快递业务前50的城市共“铺”了智能快递箱31156组,格口118.56万个,累计完成快递包裹自提1.13亿件。大的智能快递柜企业速递易投资20多亿,而近期高调的丰巢公司也是几乎不惜成本的“铺设”快递柜。

那么快递柜到底应该如何用?

从逻辑角度理性的来看,快递柜仅仅适合业务密度在一定范围内的社区,因为社区如果采用人填的方式,有效投递时间非常有限,只有“非工作时间”那么一小段。我们以一组快递柜大约在80个格口来计,如果快递业务密度超过100票/日就不合适了,快递柜总有很多处理不掉的快递票单,快递员/快递公司依旧需要通过“人”的方式来处理。

现实中,一般快递柜用来处理“问题件”: 没有时间收货、不能到达收件人“门口”、收件人不在收货地址、快递员一次投递失败的。这些场景下,智能快递柜可以起到“无视时间、空间提供快递自助服务”的作用,对快递员是个极大的补充。 如果不能清晰的认识到这点,无差别的应用智能快递柜,企图用快递柜来取代快递员的“人性”服务,那么一定是一场悲剧,不会成功。而目前智能快递柜在现实中起到的作用也确实是快递员的“补充”,帮助快递员处理“问题件”。

机器与机器打交道是程序与程序的对接、标准与标准的对话,而机器与人的对接,显然还要考虑情绪、个性等等。我们对于数字智能的推崇,需要适度。这轮所谓的快递后100米的大潮中,人们似乎忘记了初衷,即提升快递末端的派揽效率、降低单个票单的派揽成本,变成了所谓的互联网思维影响下的入口之争,但以智能快递柜为代表的机器肯定不是入口,而仅仅是入口之一,而且不是很大;大的入口肯定是真正在做快递“服务”的人!

|

||